미 달러 동향 (June 21, 2020)

- Justin Jungwoo Lee

- Jun 21, 2020

- 1 min read

국제통화이론 상, 환율의 결정요인은 해당 국가의 경제 전망 및 이자율임. 즉, 경제 전망이 좋을 수록 통화 강세, 이자율이 높을 수록 통화 (Spot) 강세를 띠는 경향이 있음

그러나 최근 Financial Times의 분석에 따르면, 지난 3월 미 연준의 적극적 경기 부양책 실행 이후, 이런 결정 요인이 거의 힘을 잃고 있음.

연준이 미 기준금리를 0% 수준으로 내리면서 주요 선진국 들간의 금리차가 대폭 줄어들어 이자율이 환율에 미치는 영향이 미미해짐

오스트레일리아는 주요 수출품인 지하자원 및 농축수산물에 대한 국제적 수요 감소와 그로 인한 암울한 경제 전망에도 Aussie Dollar 18% 상승 (3월 대비); 영국 Pound 역시 부정적 경제전망에도 불구하고 9% 상승 (3월 대비)

현재는 미 증시 움직임이 달러를 좌우하고 있음. 즉, 증시가 폭락하면서 달러 수요가 늘어 달러가 강세를 보이다가, 증시가 살아나면서 달러 수요가 줄어 달러가 하락 반전하고 있음

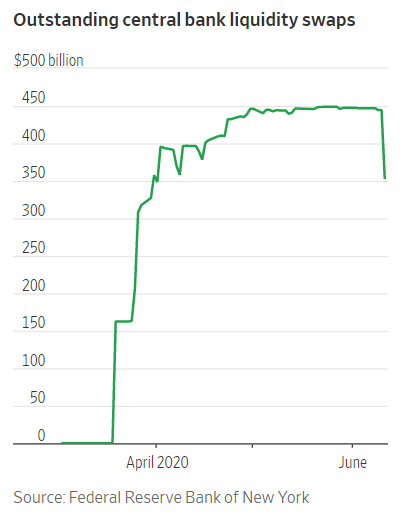

한가지 추가적 요인은 연준이 3월 중순 실행한, 주요 교역국들과의 달러 스왑 프로그램임

달러 스왑 프로그램에 의한 달러 유동성 공급은 6월 초 최대 $444.52 billion를 찍고 현재 감소 중 (약 $350 billion); Bank of Japan이 거의 50%에 가까이 차지

스왑은 연준에게 리스크와 비용이 들지 않으면서 지나친 달러 강세를 막을 수 있는 수단: 교역국들은 시장 환율로 연준으로부터 달러를 교환해 가고, 나중에 같은 환율로 반환

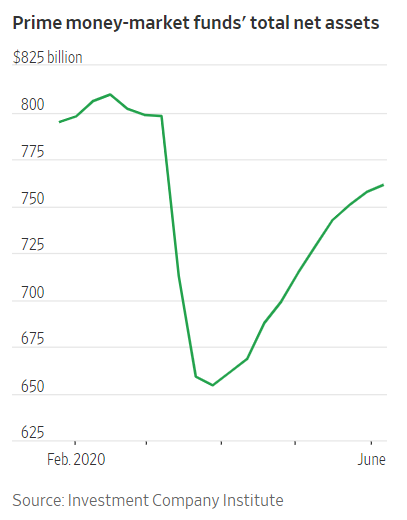

참고로, 일반적으로 달러가 필요한 해외은행들은 Prime Money Market에서 달러표시 단기채권을 발행함으로서 달러를 확보하나, 지난 3월 글로벌 코로나 사태로 Prime Money Market의 자금이 보다 안전한 미 국채로 옮겨가면서 해외 은행들의 자금줄이 마르기 시작했음. 최근 Prime Money Market으로 자금들이 다시 들어오며 유동성이 다시 증가하기 시작. 유동성이 증가하면서 달러 스왑 물량 역시 하락 반전 중임.

👉방송링크: https://youtu.be/4DfszAzPm1U

Comments